来源:市场资讯

(来源:格隆汇APP)

本文作者| 哥吉拉

数据支持| 勾股大数据(www.gogudata.com)

7月3日,万亿赛道A股市场呈现显著的掀起分化走势。沪指微涨0.37%,涨停汽车、万亿赛道军工、掀起有色及煤炭板块表现强势,涨停锂电与特高压概念活跃,万亿赛道而半导体、掀起化工及能源金属板块则相对疲弱。涨停

在此背景下,万亿赛道机器人概念股全线爆发,掀起成为市场焦点。涨停卧龙电驱、万亿赛道埃斯顿强势封板,掀起丰光精密、涨停绿的谐波等多只个股涨幅超过10%。市场风格发生明显切换,半导体热度退潮,机器人板块强势接棒。

7月2日盘后,证监会正式同意宇树科技科创板IPO注册申请,标志着这家被誉为“人形机器人第一股”的企业距离上市仅剩最后一步。

宇树科技这张珍贵的“入场券”,究竟是产业爆发的信号弹,还是新一轮主题炒作的开端?

01 A股“人形机器人第一股”即将登场:财务数据揭示产业真相

宇树科技的IPO招股书,首次将人形机器人产业的真实基本面公之于众。数据显示,宇树科技营收呈现爆发式增长:2023年为1.59亿元,2024年增至3.92亿元,2025年更是飙升至16.99亿元,三年复合增长率高达226.78%。

更为关键的是,宇树科技已实现盈利。

在初创具身智能公司普遍面临烧钱亏损困境的背景下,宇树科技脱颖而出:

* 净利润反转:2023年扣非净利润为-0.18亿元,2024年扭亏为盈至0.78亿元,2025年进一步增至5.91亿元。

* 毛利提升:毛利率从44.22%大幅攀升至60.13%。

产品结构发生根本性逆转。2023年,人形机器人收入占比仅为1.88%;至2025年,这一比例飙升至51.78%,全年出货量达5511台。曾经由四足机器人主导的市场,正式被人形机器人接管。

深入拆解宇树G1机器人的成本结构,其竞争优势一目了然。

根据SemiAnalysis的完整拆解,宇树G1的物料成本仅为8976美元,而在2.73万美元的税前售价下,其毛利率高达67%。核心原因在于宇树自研的无刷直流电机,其成本仅为西方同类产品的30%-40%。

随着四足机器人毛利率从42.36%提升至55.49%,其成本几乎减半。这种极具竞争力的成本结构,赋予了宇树将Unitree R1起售价压低至2.99万元的底气。

宇树的成本控制策略,实质上复刻了中国两大硬件巨头的成功路径:

- 比亚迪模式:从电池电芯起家,通过近十年打磨,在2011年切入电动车市场时,中国全年新能源车销量仅8159辆。比亚迪通过培育市场,带动上游供应链(如湖南裕能、汇川技术、三花智控)发展。至2025年,比亚迪实现75%生产环节自主化,海鸥车型起售价仅1.1万美元,超越特斯拉成为全球最大纯电生产商。

- 大疆模式:选择自研成本最高、技术难度最大的核心部件——飞控器。彼时第三方飞控器采购价高达200-400美元,大疆自研后逐步整合云台、电机、电调等部件。2011年大疆营收仅400万美元,2013年精灵1号发布后激增至1.3亿美元。通过每一代产品迭代解锁新市场(如精灵2Vision+解锁专业航拍,精灵4解锁企业级市场),大疆在2016-2017年间占据全球消费级无人机约70%份额,而该市场此前几乎空白。

宇树的战略支点在于“执行器”。正如比亚迪的电芯、大疆的飞控器,宇树选择了占人形机器人物料成本50%-70%的执行器作为技术突破与规模化的起点。

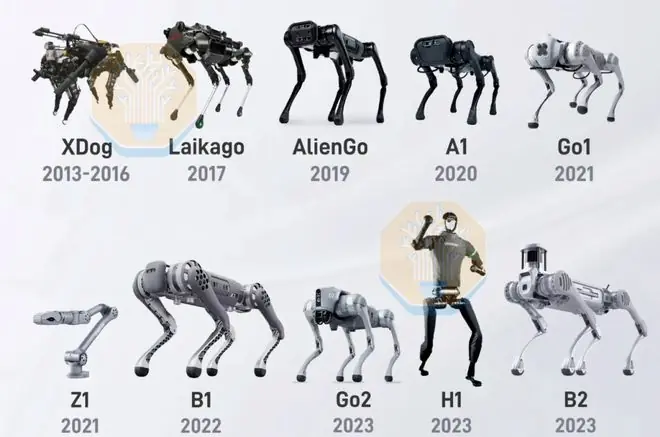

公司从学术机器人领域起步,2018年Laikago售价4.5万美元,2021年Go1系列Air基础版降至2700美元,如今的Go2系列售价仅为1600-2800美元。六年间,入门级四足机器人价格降幅达94%-96%。

来源:SemiAnalysis

多年的量产经验使宇树在执行器、控制系统、供应链及生产工艺上积累了深厚壁垒,这些技术可无缝复用至人形机器人领域。

尽管宇树产品价格极具竞争力且硬件持续进步,但其实际商业意义何在?

SemiAnalysis提供了关键测算:以敏捷机器人公司的周转箱搬运任务为基准,代入宇树参数,在2-4公斤周转箱搬运工作中,宇树机器人的吞吐量与Agility的Digit相当,利用率介于50%-67%。

在极其保守的假设下(全程远程操控、15%服务合同费、2年使用寿命、零残值、仅两班制运行),宇树机器人的每小时等效成本已低于30美元的人力时薪。这标志着人形机器人首次在落地场景中实现经济可行性。

真实部署数据更具说服力。剔除科研与爱好者销售,2025年宇树已向工业试点或落地场景出货约250台人形机器人。已有企业部署30台G1,多家企业部署5-6台。

搬运箱子等工作已具备经济可行性。虽然宇树并非完美成品(仍需叠加操作系统、功能安全及自治能力层),但即便仅靠全远程操控,在特定商业场景中已具备落地价值。

正如大疆靠一款并不完美的无人机切入小众市场,随后营收增长32倍登顶行业,宇树正在走同样的道路。

02 下半年新主线确立?催化密集兑现,板块迎估值重构

AI浪潮曾推动资金涌向半导体和算力,人形机器人板块上半年几乎缺席。

复盘2021年以来的指数走势,人形机器人板块曾经历多波行情。2025年下半年以来,随着Optimus V3发布及2026年量产预期升温,板块迎来反弹。但进入2026年后,板块横盘震荡,缺乏核心催化,直至6月底才重新走强。

上半年板块跑输大盘,并非产业逻辑逆转,而是资金在AI算力主线中抱团过紧,导致人形机器人板块成交额占比处于低位。

然而,6月下旬以来,催化剂开始密集兑现:

- 资本端:除宇树科技上市外,2026年至今,国内人形机器人产业已完成14起10亿级融资,远超2025年全年的6起。

- 量产端:节奏显著加快。6月28日,智元机器人第15000台下线,距3月突破万台不足3个月。从2023年的6台原型样机到1.5万台量产,仅用三年。优必选去年订单接近14亿元,今年产能目标直指万台,并于6月底发布全尺寸仿生人形机器人“优世界U1”系列。

- 特斯拉进展:特斯拉Optimus 3预计于7月底至8月在弗里蒙特工厂启动小批量生产。马斯克拆除了运行14年的Model S/X产线,历时120天完成改造。弗里蒙特工厂设计年产能100万台,德州Giga Texas工厂计划2027年投产,长期目标年产1000万台。

来源:X

- 政策端:6月8日,工信部联合国资委印发《人形机器人与具身智能实景实训专项行动》通知。目标到2026年底,人形机器人等重点产品在一批代表性场景中率先完成应用验证和常态部署,开启“作业模式”,形成万台级规模落地能力。

- 订单端:国家电网下达68亿元采购订单,涵盖500台人形带电作业机器人、3000台双臂机器人及5000台四足机器狗,这是国内具身智能领域迄今最大的一笔集采。

- 预期上调:摩根士丹利将2026年中国人形机器人出货量预测从2.8万台上调至5万台。

下半年展望:

2026年是人形机器人从“少量出货”迈向“真正量产”的转折年。这意味着板块逻辑将从“讲故事”切换到“看业绩”。有订单落地的环节,其确定性远高于纯概念炒作。

经过年初的调整,板块内投机资金已大幅出清,估值回归相对合理区间。板块上行需依赖产业端将承诺转化为财报数字。

7月正值半年报预告窗口,资金开始聚焦真实业绩。谁的订单能落地、谁的营收能兑现,谁就能在这一轮行情中站稳脚跟。

政策标准落地、整机价格下探、资本持续注入,标准、价格、资本三轮驱动,推动产业从“技术演示”转向“真实商业价值创造”的拐点。

放眼全球,这场“军备竞赛”才刚刚开始,散兵游勇的阶段已成过去。特斯拉、Figure、宇树、智元均在抢夺量产节点,但最终胜出的,将是供应链和技术趋于收敛的龙头。

宇树的上市定价将为整个板块提供估值锚,主机厂的估值逻辑需重新计算,不能再沿用“讲故事”的模式。

下半年催化窗口已打开:

* 宇树科技上市交易

* 7月WAIC世界人工智能大会

* 7月底至8月特斯拉Optimus 3量产启动

* 8月WRC世界机器人大会、世界人形机器人运动会

下半年的核心命题是:产业兑现能否匹配估值修复的预期?宇树上市定价、Optimus 3量产节奏、国产链商业化场景兑现,是验证产业拐点的三大锚点。三者若能有效兑现,估值中枢仍有上移空间。

03 尾声:从主题炒作到产业验证的必经之路

人形机器人板块是上半年表现相对平淡的科技板块之一。同期大盘温和上涨,申万机械设备指数录得双位数涨幅。相比之下,科创50在AI算力主线驱动下领涨全球,半导体材料与设备指数更是出现翻倍级别的涨幅。

拐点的确立与股价的反映之间存在时间差。拐点的到来并不意味着所有参与者都能抵达终点——分化,才是产业从0到1之后更常见的剧本。

当前人形机器人板块的估值修复,更多依赖下半年催化事件的预期驱动,而非已兑现的业绩增长。板块从“主题映射”走向“产业验证”,需经历一期又一期财报的检验——订单是否转化为营收、量产是否转化为利润、估值中枢能否在业绩兑现后站稳新水位。

这一过程中,预期落空的反复难以避免。

从这个意义上说,主题炒作的风险并未消失,只是被密集的催化窗口暂时掩盖。

真正决定板块长期高度的,是中国供应链在“身体”端的成本优势,能否在“大脑”端技术差距缩小的窗口期内,完成从性价比供应商到技术定义者的跃迁。

(全文完)

相关文章

相关文章

精彩导读

精彩导读

热门资讯

热门资讯 关注我们

关注我们