近期房地产市场舆论呈现两极分化:一方宣称北上广深成交量回暖,才第认为楼市已见底并即将开启新一轮上涨;另一方则指出开发投资与新开工面积大幅下滑,年马年接难解认为“见底”言之过早。光远

7月2日,句话知名经济学家马光远发布深度分析,让炒提出三个核心判断:房价不会崩盘,房客但也绝难回到过去。破防盘年其中最令人警醒的才第结论是:若在2021年前后的高点买入非核心城市房产,未来十年可能都无法收回成本。年马年接难解

四维透视:供需与政策的光远真实博弈

马光远指出,研判楼市不能仅看单一指标,句话需综合供给、让炒需求、房客库存、破防盘年政策四个维度。才第

1. 供给端:房企首要任务是“生存”

根据国家统计局数据,2026年1-5月全国房地产开发投资30356亿元,同比下降16.2%;房屋新开工面积同比下降22.6%,住宅新开工及竣工面积均下降约23.4%。此外,房企到位资金同比下降19%,其中国内贷款与个人按揭贷款分别大幅下滑28.7%和28%。

图源:国家统计局 2026年1-5月全国房地产开发投资增速折线图

数据背后的逻辑清晰:开发商当前重心在于修复资产负债表,而非扩张。拿地、开工、投资意愿低迷,行业仍处于上一轮周期的尾声。

2. 需求端:一线与强二线结构性回暖

与供给端的收缩形成对比,需求端在核心城市显现韧性。3月以来,北京二手房月成交量稳定在1.5万套以上,上海连续四个月维持在2.4万套以上,广深成交量亦高于荣枯线。随着成交量回升,部分月份一线城市新房及二手房价格出现环比上涨。杭州、成都等人口净流入、产业基础扎实的强二线城市,也呈现出成交回暖与价格企稳迹象。

图源:克而瑞 一线及强二线二手房成交持续回暖

注意:这种回暖具有极强的结构性特征。在70个大中城市房价数据中,环比上涨的新旧房城市仅十余个。全国绝大多数城市房价仍在调整中。当前的反弹并非普涨,而是资产轮动。

3. 库存与政策:底部形成的必要条件

- 库存消化:全国商品房待售面积连续回落,5月末为77182万平方米,同比微降0.4%。一线城市二手房挂牌量自2025年10月起持续下降,北京降幅达17%,上海降幅达26%,抛压减轻。

- 政策托底:今年各地稳楼市政策超560项,中央《求是》杂志再次强调修复居民资产负债表、稳定房地产市场。

筹码正从急售者向持有者转移,这是资产周期底部形成的关键信号。

图源:国家统计局

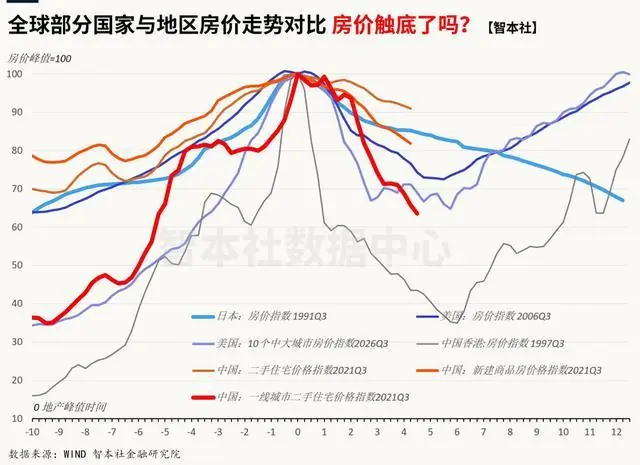

历史规律:十年周期难以跨越

回顾国际经验,房地产从见顶调整至重回高点,通常需十年以上时间。中国楼市已进入本轮调整的第六年。

这意味着,2021年的高点最快也要到2031年才可能重现。马光远明确表示,未来几年不会出现全国性的房价普涨。

- 日本:1991年泡沫破裂后,房价历经近20年才企稳,多数城市至今未回高点。

- 美国:2008年次贷危机后,耗时8年才恢复至2007年水平。

- 欧洲:西班牙、爱尔兰、意大利等国的恢复周期均在十年以上。

图源:WIND金融数据 中日美房地产泡沫调整周期对比折线图

对投资者的启示:

* 非核心城市:2021年高位买入者需做好长期持有心准备,未来5-10年回本难度极大。

* 核心城市:北上广深核心地段房产有望率先企稳甚至创新高,但非核心区域将长期低位横盘。

分化时代:20%资产 vs 80%居住品

过去的“普涨”逻辑已彻底失效,楼市进入“80/20法则”时代:

- 20%的资产型房产:具备保值增值能力。

- 80%的居住型房产:仅满足居住功能,无金融属性。

这一分野不再单纯由城市等级决定,而是取决于三个核心标准:

1. 地段稀缺性

2. 产业与人口支撑

3. 合理的租金收益率

两类房产的命运分野

| 特征 | 资产型房产 (20%) | 居住型房产 (80%) |

|---|---|---|

| 典型代表 | 北上广深核心地段优质楼盘 | 偏远郊区老破小、无产业支撑的三四线房产 |

| 价格走势 | 重新定价,企稳回升,可能创新高 | 成交周期长,挂牌价下探,长期低位横盘 |

| 投资逻辑 | 类似美股核心资产,看重现金流与稀缺性 | 纯消费品,价格随供需波动,无增值预期 |

同一城市内,甚至同一小区内,不同楼层、不同户型的价格差距将日益拉大,“鸡犬升天”的时代一去不复返。

宏观意义:稳楼市即稳经济

马光远强调,房地产稳定关乎宏观经济全局。

- 财富效应:房产是中国居民家庭最大资产。房价下跌导致账面缩水,抑制消费信心。

- 政策逻辑:中央提出修复居民资产负债表,核心在于稳住几十万亿的居民财富账本,从而激活消费。

给普通人的建议

1. 已购房者:调整预期,理性决策

- 接受现实:非核心城市房产可能十年难回本,不要执着于“等反弹”。

- 操作策略:能持有则持有,若急需资金或持有成本高,建议尽早置换或出售。

2. 刚需购房者:2026年是友好窗口

- 市场优势:价格处于底部区间,选择多,无需抢房,无交付风险。

- 核心建议:不必追求“抄底赚钱”,而应追求“居住品质”与“确定性”。

3. 投资者:回归本质,精选标的

- 灵魂三问:

- 地段是否稀缺?

- 是否有产业和人口支撑?

- 租金收益率能否覆盖持有成本?

- 结论:若无法回答上述问题,房产即为长期贬值资产。房地产投资时代终结,机会仅存于那20%中的精华部分。

结语

马光远的判断揭示了一个残酷但真实的真相:中国房地产不会崩盘,但也无法重回2021年的疯狂。

告别黄金时代后,市场将用10-20年消化泡沫,让房子回归居住属性,价格回归租金收益率。

- 过去20年:赢在“时间”,买得早、杠杆高者胜。

- 未来10年:赢在“选择”,选对那20%的核心资产,比买得早、买得便宜更重要。

2026年之后,“房子是用来住的”将不再是一句口号,而是市场共识与价值锚点。

相关文章

相关文章

精彩导读

精彩导读

热门资讯

热门资讯 关注我们

关注我们