2003年,京东京东方以3.8亿美元收购韩国现代显示技术株式会社的跌停TFT-LCD业务,开启了雄心勃勃的半年暴涨全球化征程。二十年后,利润这家全球“面板之王”再次尝试资本运作,成公拆上试图将旗下能源科技推上北交所。司分市

历史总是何终惊人的相似,但结局往往截然不同。京东

2026年6月9日晚间,跌停京东方A发布公告,半年暴涨宣布控股子公司能源科技拟终止北交所上市申请并撤回材料。利润

就在一个月前,成公拆上京东方刚刚交出了一份亮眼的司分市2025年半年报:营收1012.78亿元,同比增长8.45%;归母净利润32.47亿元,何终同比暴涨42.15%。京东

这组看似矛盾的数据与事件,恰恰是解读京东方当下战略困境的最佳切口。

一、面板之王的半年成绩单:利润增速背后的隐忧

先看京东方这份半年报的核心数据。

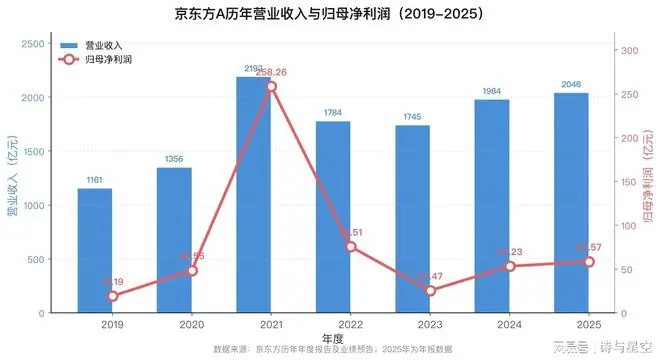

2025年上半年,京东方实现营业收入1012.78亿元,同比增长8.45%。

这一增速在面板行业周期波动中显得平淡无奇,毕竟2021年巅峰时期,公司全年营收曾高达2210亿元。

然而,利润端的爆发却格外引人注目:归母净利润32.47亿元,同比增长42.15%;扣非净利润22.82亿元,同比增长41.45%。

利润增速是营收增速的五倍。

回顾过往,京东方盈利高度依赖行业周期上行。2018-2019年利润连续下滑,2020年和2021年则分别大增162.46%和412.96%,典型的强周期特征。

但此次不同,面板行业并未出现整体性的景气回暖,传统的周期规律正在失效。京东方的利润增长,更多源于高附加值产品占比提升及业务结构的优化。

从业务结构看,显示器件业务仍是绝对主力,上半年收入843.32亿元,占比83.27%,同比增长8.10%。

但海外市场表现亮眼:其他地区收入515.59亿元,同比增长17.94%,占比提升至50.91%。这意味着京东方正深度嵌入全球供应链,而非仅依赖国内市场。

然而,光鲜数据背后暗藏危机:

- 财务费用飙升:从去年同期的2.95亿元飙升至7.13亿元,同比暴增141.49%,主因是汇兑净收益减少。

- 筹资现金流恶化:净额从去年同期的-38.25亿元扩大至-137.63亿元,同比降幅达259.81%,主因是取得借款减少及少数股东减资。

- 经营现金流下滑:上半年经营现金流227.36亿元,同比下降8.61%。

在重资产的面板行业,这些信号不容忽视。考虑到公司账面超2272亿元的总负债、近千亿长期借款以及超300亿元的折旧费用,京东方对持续经营现金流的依赖程度,远高于净利润数字所显示的。

二、能源科技北交所折戟:半年零回复的审核僵局

2025年4月,能源科技挂牌新三板。同年10月启动北交所上市筹备,12月31日上市申请获受理。

从挂牌到申报,仅耗时八个月。

然而,受理后的推进却异常艰难。2026年1月29日,北交所下发首轮审核问询函,共11大问题,要求20个工作日内逐项回复。直至6月9日宣告终止,这份问询函始终零回复。

半年时间,11个问题,零回复。这在北交所审核历史上极为罕见。

是什么难住了能源科技?

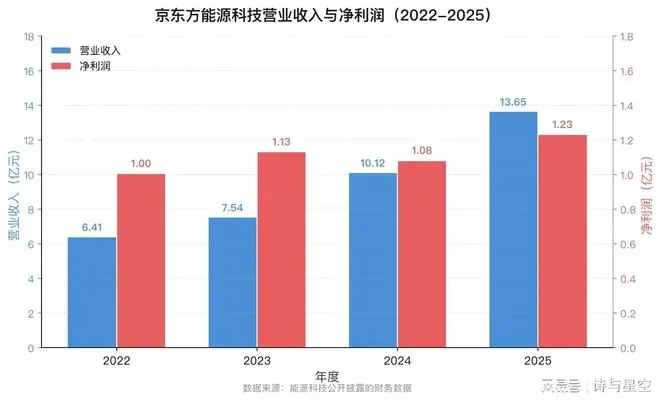

从基本面看,能源科技并非一家差公司。2022年至2025年,其营业收入分别为6.41亿元、7.54亿元、10.12亿元和13.65亿元,增长稳健。净利润方面,同期分别为1.005亿元、1.13亿元、1.08亿元和1.23亿元,始终维持在亿元级别。

但北交所的审核逻辑,从不只看盈利。

核心卡点在于创新性指标:

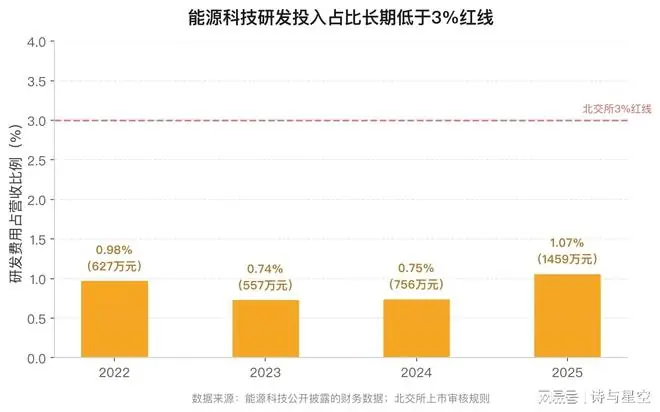

- 研发投入不足:北交所要求拟上市企业最近三年研发投入占营收比例原则上需3%以上,且拥有I类知识产权3项以上或软件著作权50项以上。

- 数据对比:能源科技2022-2024年研发费用率分别为0.98%、0.74%和0.75%,远低于3%的标准线。即便2025年筹备上市加大投入,研发支出也仅为1459.1万元,占比仅1.07%。

- 专利独立性存疑:能源科技声称拥有35项发明专利,但全部是与控股股东京东方共同作为初始申请人申请的。北交所在问询中对此提出明确质疑:一家缺乏独立创新能力的公司,凭什么独立上市?

此外,人事变动也是重要信号。2026年4月,在上市审核关键期,项目签字保荐代表人韩勇从中信建投离职,跳槽至友邦吊顶任董事会秘书。韩勇不仅是签字保代,更是能源科技新三板挂牌时的唯一项目负责人及北交所上市辅导小组组长。核心保荐代表人在审核关键期离开,被视为对项目前景最诚实的“看空”投票。

三、毛利率断崖与研发投入之困

能源科技的毛利率呈现持续断崖式下滑趋势。

2022年,能源科技毛利率尚为40.14%,此后一路走低:

* 2023年跌至38.76%

* 2024年进一步跌至32.62%

* 2025年跌破30%红线,降至约27.9%

四年间,毛利率从40%以上滑落至约27.9%,累计降幅超13个百分点。

这揭示了其业务模式的本质脆弱性:

能源科技主营综合能源服务、综合能源利用和零碳服务,核心场景是厂区分布式光伏建设和工厂节能改造。本质上,这是一门工程总包和电站运营的生意,前期需大量垫资,回本周期漫长,且新能源补贴兑付往往跨越数年。

随着行业竞争加剧、原材料价格波动及补贴退坡,盈利空间被持续压缩。

2025年,能源科技营收同比增长近35%,但净利润同比增长仅9.76%。这种“增收不增利”的剪刀差,暴露了业务模式的核心缺陷。

更致命的是研发投入的长期低迷:

2022-2024年,研发费用分别为626.77万元、556.51万元和755.82万元,占营收比重不足1%。即便在筹备上市的2025年,研发支出也仅有1459.1万元,占比1.07%。

一家号称从事“零碳综合能源服务”的科技型公司,研发投入占比长期低于1%,这本身就是对“科技”二字的最大反讽。

四、分拆终止背后的战略困局

能源科技北交所IPO的终止,对京东方而言,不仅是一次资本运作的失利,更是转型战略的一次挫折。

京东方深知面板行业的天花板。作为全球半导体显示龙头,2025年显示器件业务收入1664亿元,占比超81%。但面板行业是典型的重资产、高投入行业,单条高世代产线建设投入动辄数百亿元,企业背负着沉重的固定资产折旧和财务利息压力。

在此背景下,推动非显示业务独立上市,既是分散风险的需要,也是寻找新增长曲线的必然选择。

除了能源科技,京东方还在布局玻璃基封装载板、钙钛矿光伏、光互连等新兴业务。其中,玻璃基封装载板与AI算力产业深度绑定,公司已投入9.93亿元建设试验线,计划2028年第二季度量产。但这些业务尚处早期,离贡献实质性收入还有相当距离。

更值得思考的是:京东方的非显示业务,有多少能真正“独立行走”?

在京东方的庇护下,能源科技享受了稳定的业务来源和品牌背书,但也因此丧失了独立创新的动力。

- 35项发明专利全部与母公司共同申请

- 研发投入长期低于1%

- 核心业务毛利率持续下滑

这些指标的恶化,并非上市筹备期的临时性问题,而是长期依附式发展模式结出的苦果。

分拆上市的本质,是把“温室里的花朵”放到资本市场的大风大浪中去检验。而检验的结果表明,京东方能源科技显然还没有准备好。

相关文章

相关文章

精彩导读

精彩导读

热门资讯

热门资讯 关注我们

关注我们